「老後のお金に対する不安」のある方は多いのではないでしょうか。

超高齢社会の中、「老後、年金はいくらもらえるのだろうか」と思われる方向けに、年金の受給見込額の確認方法と、自分に合った受け取り方をどのように考えて選べば良いかについて解説します。

年金受給見込額を確認した上で、備えとして必要なお金の見通しを明らかにし、このための対策を計画的に行うことで、お金の不安の解消につなげていくことができます。

目次

1. 年金の受け取り方に関するサマリー

2. 年金の繰上げ・繰下げシミュレーター(簡易版)

3. 年金の受け取り方をどのように選ぶか

4. 年金の受け取り方をよくあるケースで考えてみる

5. まとめ:自分に最も合う年金の受け取り方を計画的に決める

記事公開日:2025年10月29日

最終更新日:2025年10月29日

年金の受給開始は65歳からです。受給開始を65歳より前にする場合は繰上げ(60歳まで可能)、65歳を過ぎてからの場合は繰下げ(75歳まで可能)を行います。

繰上げを選ぶと、開始を早めた分だけ毎月の年金額が下がり、その受給額はその後、一生変える事ができません。 60歳になったら、65歳までの間でいつでも申請できます。

繰下げを選ぶと、開始を遅らせた分だけ毎月の年金額が上がり、その受給額もその後、一生変えることができません。繰り下げを希望する場合は、65歳時点での年金の請求手続きは行わず、受け取りを遅らせます。

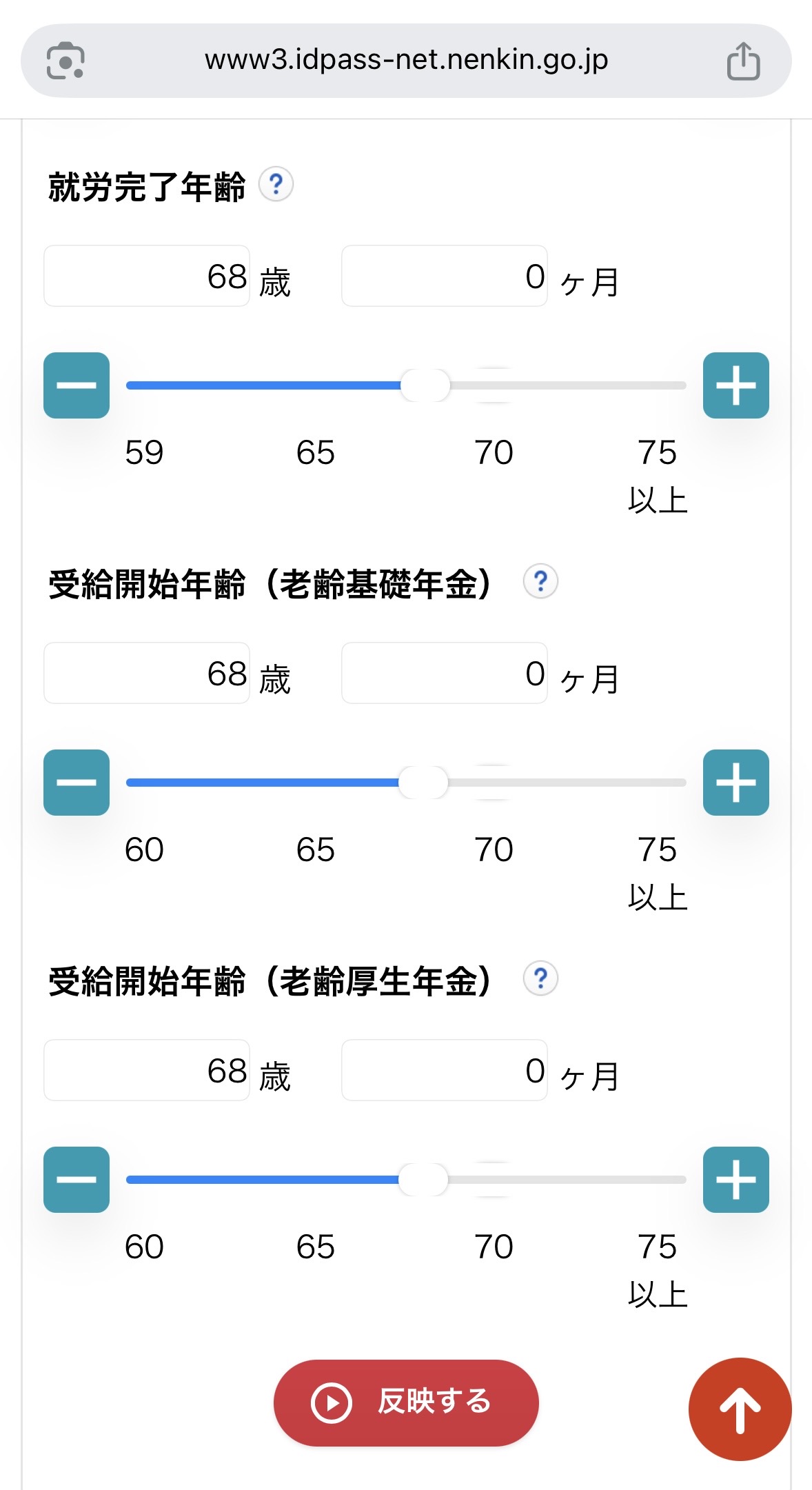

マイナンバーカードでログインできる 「ねんきんネット」で将来の受給見込額と、繰上げ・繰下げの場合のシミュレーションを確認できます。年金受給額は変更できないからこそ、繰上げするのか、繰り下げするのかを含めて、受け取り方を計画的に決めておいた方が良いです。

以下シミュレーターでは簡易的にすぐに試算できますので、大枠をつかむためのツールとしてぜひご活用ください。詳細については、「ねんきんネット」でご確認ください。

関連記事) ライフプランとは?お金の不安をなくし、未来の選択肢を広げる活用方法を解説

年金の受け取り方を選ぶ際に軸となる考え方をご紹介します。

※写真は「ねんきんネット」の繰上げ・繰下げシミュレーションを行えるページのキャプチャです。

健康状態・家族歴・生活習慣より考える

健康状態・家族歴・生活習慣より考える

長生きする可能性を考えて、年金の受け取りが始まってからの月額受給額を多くできる繰下げを選ぶと、年金受給開始後に毎月の生活費に関してよりゆとりを持ちやすくなります。

長生きする可能性をあまり考えない場合は、繰上げで早めに受け取れた方が、より早い時期からの生活費にゆとりを持ちやすくなります。

何歳まで働くかにより、繰上げ・繰下げのどちらを選ぶかを決めることは合理的でしょう。特に65歳以上も働ける、あるいは働きたい場合は、繰下げを選ぶと、長生きする場合の経済的なゆとりを持ちやすくなります。

就労収入がある時期に年金を受け取ると、税金や保険料の負担で手取りが目減りすることがありますので、シミュレーションをした方が良いです。

その一方、就労収入に年毎の変動がある場合、収入が少ない年に受け取ると、手取りの効率が上がるケースもあります。

年金は他の所得と合算されて課税判定され、国保・介護保険料なども所得に連動するため、同じ額面でも手取りが変わるところに注意をして決めた方が良いです。

加給年金・振替加算・遺族年金など、世帯単位の要素が絡みます。

片方だけの最適化が、世帯合計の手取りとしての全体最適にならないケースもある

夫婦全体として、年齢差や受給タイミングを変えながらシミュレーションすることが大事です。例えば、年齢差があれば、その年齢差を踏まえた、繰上げ・繰下げの選択肢もあります。

ケース:65歳以降も元気なうちは働く予定で、70歳で仕事の引退を考える。

選び方:在職期間は受給を遅らせ、70歳以降の年金を厚くする。

考え方:65歳以上も働くことができ、長生きする可能性もある場合により安心感のある受け取り方ができる。

ケース:夫婦共働きで年齢差があり、配偶者の受給や、遺族年金の可能性も踏まえる。

選び方:基礎年金と厚生年金は別々に考え、どちらかの繰下げも視野に入れる。

考え方:世帯合計の手取りで考えると、夫婦のうち片方だけ繰下げのほうが有利なケースも出やすい。

ケース:早期の生活費確保が最優先に考える。

選び方:繰上げの合理性が高い。ただし、繰上げによる月額受給額の減額は一生続くため、将来の最低生活費としての備えを早くから準備した方が良い(保険やつみたてNISA等)。

考え方:短期の安心と、後半の不足リスクへの備えを全体で考える。

どのケースにおいても「額面ではなく手取り」、そして「個人最適で考えるのではなく、世帯最適で考えること」が重要です。

必要に応じて、ファイナンシャルプランナー等の専門家に相談することも最も良い選択をするために有効でしょう。

年金の受け取り方は、何歳まで働くのか、夫婦でどのような考え方をするのか、健康状態等、考えるべきポイントは多岐に渡ります。また、一度決まった月額受給額は変更できませんので、計画的に決めていく必要があります。

ねんきんネットも活用しながら具体的なシミュレーションを行い、自分に最も合う受け取り方を計画的に決めていくと良いでしょう

免責

本記事は一般的なシミュレーションの考え方を示すもので、特定の金融商品を推奨するものではありません。金利・手数料・税制(住宅ローン控除など)は最新の制度・商品条件をご確認ください。また、最終判断はご自身の責任でお願いいたします。

「imakara知る」は株式会社imakaraが運営しています。

株式会社imakaraは2025年9月創業、大学発のスタートアップ・ベンチャー企業、先端技術を保有するディープテック企業の成長を、経営企画・マーケティングで支援しています。また、人生の選択肢を広げるWebアプリ「imakara」を開発しています。